今の異常な円安の原因は、世界の中央銀行が金融引き締めに転じたなか、日銀だけが過度な金融緩和を継続したことの結果といえる。日本経済にさまざまな問題を引き起こしているこの惨状を、どう立て直していくかが、日銀に課された大きな課題だ。はたして、その打開策とは?本稿は、野口悠紀雄『アメリカはなぜ日本より豊かなのか?』(幻冬舎新書)の一部を抜粋・編集したものです。

実質実効為替レートで見ると円の購買力は1990年頃の半分

2024年4月時点での為替レートは、歴史的な円安だと言われる。それは市場為替レートの水準が、過去の水準と比較して円安という意味だ。しかし、1980年代の市場為替レートは、いまよりずっと円安だった。いまがなぜ「歴史的な円安」なのかを理解するには、購買力平価と比較することが必要だ。

購買力平価は、理解しにくい概念だ。これには、いくつかの異なる概念がある。

第一は、「実質実効為替レート指数」だ。この指標は、BIS(国際決済銀行)が算出している。

2020年を基準年にし、それ以外の時点の購買力が基準時点と比べて、どの程度の水準にあるかを示す。このため、「相対的購買力平価」と呼ばれる。

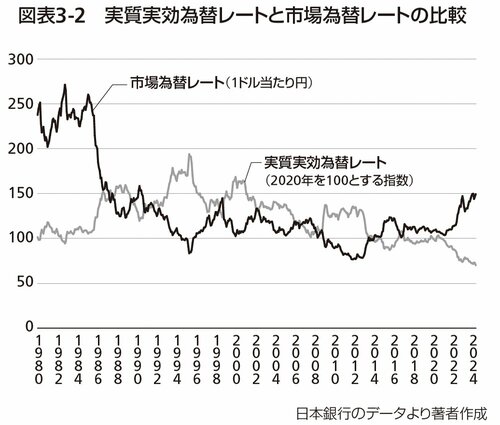

その推移は、図表3-2に示すとおりだ。2024年3月では70程度だ。過去のデータを見ると、1990年代初めには、150程度だった。1995年には180程度にまでなった。

したがって、1995年頃の日本円の購買力は、現在の2.5倍程度あったことになる。

同書より転載

同書より転載

拡大画像表示

しかし、これをピークとして、それ以降、日本円の実質実効為替レートは傾向的に下落した。

2010年の円高期に一時的に回復したが、2013年の大規模金融緩和で急速に下落し、100程度の値になった。そして2021年以降、さらに下落した。

現在の日本円の市場為替レートは1990年頃の水準にまで低下したが、この頃の実質実効為替レートは150程度であり、現在の約2倍あった。

1990年以降、日本の物価上昇率は、アメリカの物価上昇率に比べて低かった。この状況下で購買力を維持するためには、円高になる必要がある。それにもかかわらず、市場為替レートが当時とほぼ同じであるために、現在の実質実効為替レートは、1990年頃より低くなっているのだ。

ビッグマックの比較では1ドル=79円が適切なレート

ところで、相対的購買力平価は、基準時点との相対的な比較であるため、任意の時点での「あるべき為替レートの水準」を示すことにはならない。それができるのは、基準時点が何らかの意味で「あるべき状態だった」と評価される場合だけだ。

そこで、任意の時点での「あるべき為替レート」を示すものとして、「絶対的購買力平価」が計算される。

「絶対的購買力平価」とは、ある時点において、世界的な一物一価を実現するような為替レートのことだ。

絶対的購買力平価としては、さまざまなものが計算されている。その1つに、イギリスの経済誌『エコノミスト』が作成する「ビッグマック指数」がある。

これは、ビッグマックの価格が世界で均等化するような為替レートを計算し、それを現実の市場為替レートと比較するものだ。最新の結果(2024年1月公表)を見ると、つぎのとおりだ。

日本でのビッグマックの価格は450円。アメリカでは、5.69ドル。これらを等しくする為替レートは、1ドル=79.09円。ところが、実際の市場為替レートは、147.86円。したがって、円は46.5%だけ過小評価されていることになる。

ビッグマック指数では、ビッグマックという商品だけを取り上げて計算している。ビッグマックは、世界中どこでもほぼ同品質のものと考えられるので、その価格を比較することには意味がある。

しかし、1つの商品だけで評価してよいのかどうかという問題がある。そこで、さまざまな商品のバスケットを想定し、その平均的な価格について世界的な一物一価が成立するような為替レートを計算することが考えられる。

OECDとIMFの計算では購買力平価は1ドル=90円程度

このような購買力平価が、OECDとIMFによって計算されている(これら2つの指標は、ほぼ同じものだ)。

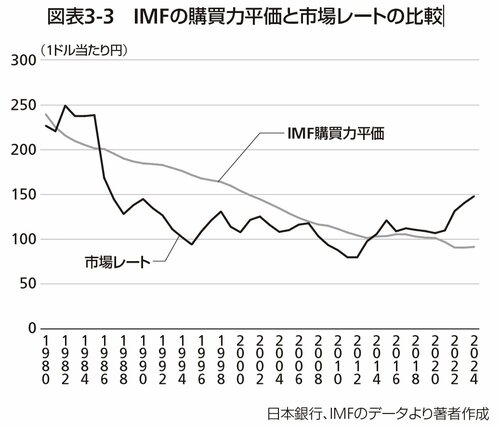

図表3-3に見るように、IMFの購買力平価は、1980年代の前半には、1ドル=220円程度であった。その後、円高への動きが続き、現在では1ドル=90円程度だ。

購買力平価が円高になったのは、日本の物価上昇率が、諸外国の物価上昇率より低いからだ。日本の物価上昇率が諸外国のそれより低ければ、為替レートが円高にならない限り、一物一価を維持することができないためである。

そして、こうしたことが生じるのは、日本が外国に比べて相対的に貧しくなっているからだ。これは、つぎのように考えると理解できるだろう。

同書より転載

同書より転載

拡大画像表示

いま、賃金上昇率が物価上昇率に等しいとすれば、日本人の賃金が伸びないのに、外国の商品の価格は上がっていく。このため、為替レートが不変では、それまで買えた外国のものを買えなくなる。以前と同じものを買えるためには、為替レートが円高にならなければならない。

図表3-3で購買力平価と市場レートの比較をすると、つぎのとおりだ。

同書より転載

拡大画像表示

1980年代前半には、市場レートが購買力平価より円安だった。つまり、この時代には、円は過小評価されていた。これは、市場為替レートが実質実効為替レートより円安だったことに対応している。

1980年代後半からは、市場レートが購買力平価より円高である時代が続いた。つまり、この時代には、円は過大評価されていた。これは、市場為替レートが実質実効為替レートより円高だったことに対応している。この傾向は、とくに1990年代後半や2010年頃に顕著だった。

ところが、2013年からこの関係が逆転し、市場レートは、購買力平価より円安になった。これは、大規模金融緩和政策導入の影響だ。

異常な円安を立て直すため日銀は何から着手すべきか

とはいっても、市場レートと購買力平価の乖離は、さほど大きなものではなかった。2015年から2019年には、市場レートは、購買力平価より1割ほど円安だった。

これが一変したのが、2022年だ。市場レートが購買力平価より円安であることに変わりはないのだが、両者が大きく乖離し、市場レートは、購買力平価に比べて大幅に円安になったのだ。

IMFによる2024年の推計値では、購買力平価が1ドル=91.378円であるのに対して、市場レートは148円だ。市場レートと購買力平価がこれほど乖離したのは、1980年代前半以来のことだ。この意味で、現時点の円安は「歴史的」なのである。

こうなったのは、もともと物価上昇率の差がある上に、市場為替レートが急激に円安になったからだ。これは、世界の中央銀行が金融引き締めに転じた中で、日銀だけが過度な金融緩和を継続したことの結果だ。

この状態は、日本経済にさまざまな問題を引き起こしている。この惨状をどう立て直していくかが、日銀に課された大きな課題だ。

日銀は、為替レートは、金融政策の目標ではないとしている。しかし、対外的な通貨価値の安定は、金融政策の最も重要な目的であるはずだ。為替レートの水準を金融政策の重要な目標として意識する必要がある。

日銀は、YCC(編集部注/イールドカーブ・コントロール)を廃止するとしながら、必要に応じて国債の買い入れを行なうとしており、金利抑制策を実施する可能性を否定していない。こうした方向づけを見直し、長期金利を完全に市場の実勢に委ねる中央銀行本来の金融政策に戻るべきだ。

円安がもたらす企業利益増は消費者の犠牲で生じたもの

また、あるべき長期金利の水準についての見通しを示す必要がある。現在の日本の金利は、適切な水準に比べて低すぎると考えられる。

物価上昇率が高くなれば、それに応じて名目金利も上昇する。物価上昇率2%台が続くのであれば、長期金利は、潜在成長率+2%程度にならなければならない。

内閣府「中長期の経済財政に関する試算」の成長実現ケースでは、長期金利は2032年以降、3%台になるという見通しになっている。こうした状態を目標値にするのが、1つの考えだ。

最近の日本の消費者物価には、国内の賃金上昇によって引き起こされるコストプッシュ的な動きも見られる。しかし、輸入価格の動向が消費者物価指数(CPI)に大きな影響を与えることも間違いない。だから、賃金上昇に伴うコストプッシュ要因によるインフレを抑制するためにも、輸入価格の引き下げが重要な課題だ。

そのために、為替レートを正常な水準に戻す必要がある。ユーロやポンドがコロナ前の水準に戻ったことを考えれば、円をコロナ前の水準に戻すことは、決して不可能ではないと考えられる。

『アメリカはなぜ日本より豊かなのか?』(幻冬舎新書)野口悠紀雄 著

円安で企業の利益は増えるが、それは帳簿上のものに過ぎない。そして、企業利益が増える基本的な原因は、輸入価格の上昇分を消費者物価に転嫁することにある。つまり、円安による企業利益増は、消費者の犠牲において生じるのだ。生産性の向上による健全な利益増ではない。 しかも、そうしたメカニズムで利益が増えるために、企業が技術開発に取り組まないという問題がある。日本経済の長期的な停滞は、これによって引き起こされた。