2022年から始まった「円の独り負け」とも言うべき急速な円安。歯止めがかからず、輸入物価の上昇を起点とするインフレが私たち日本人の日々の生活を圧迫している。弱い消費によって1~3月期の実質GDP(国内総生産)成長率もマイナス2.9%(年率)に。

円安が止まらないことを予見し、財務省の「国際収支に関する懇談会」でリードスピーカーとしてその原因を解説した唐鎌大輔氏が、このほど『弱い円の正体 仮面の黒字国・日本』を上梓した。円安になる理由を「キャッシュフローベースの経常収支」から明らかにした。そのエッセンスを聞く(前編)。(聞き手:大崎明子:ジャーナリスト)

2012~2013年に起きた経常収支の構造変化

──急速な円安が進んだ2022年。「日米金利差が縮んでいけば円高になる」と多くのエコノミスト、アナリストが予想する中、唐鎌さんは円安が続くと見抜き、同年9月に『「強い円」はどこへ行ったのか』を上梓しました。

唐鎌大輔氏(以下、敬称略):多くの人は円安の原因を日米金利差にばかり求めていました。「米国のFRB(連邦準備制度理事会)が利上げをする一方、日本銀行は超低金利政策を続けているから資金が円からドルに流れるのであり、米国の金利が低下していけば、円高になる」というわけです。

確かに、過去にはそうした関係が成立していました。それは、日本が貿易黒字国だったからです。

ところが、2012~2013年以降、日本の貿易収支は赤字が慢性化しました。歴史を振り返れば明らかですが、ちょうどその頃から日本は円高を経験していません。その背景には東日本大震災を受けた電源構成の変化や従前の超円高局面を受けた日本企業の海外生産移管などがあったと思われます。

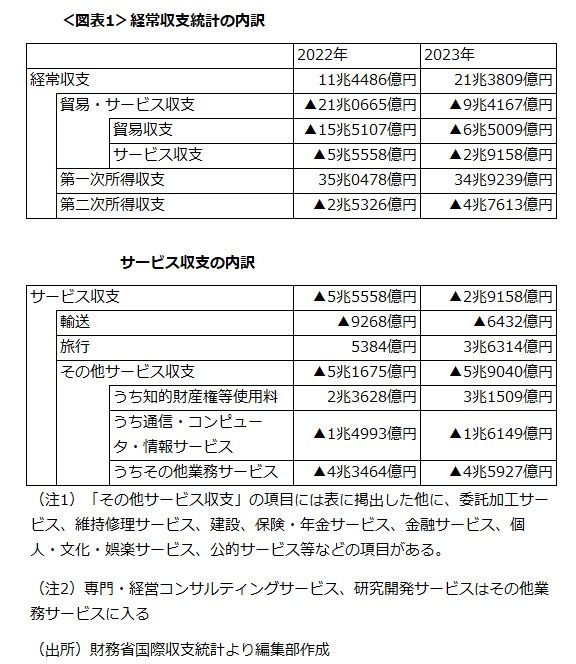

こうして日本の貿易収支が赤字化したとはいえ、経常収支は大きな黒字が続いています。現に、2022年や2023年、日本は非常に巨大な貿易赤字を記録しましたが、経常収支はそれぞれ11.5兆円、21.4兆円と大きな黒字でした(図1)。普通に考えれば、経常黒字=外貨の受け取りが多いと理解するのが常識です。

ギャラリーページへ

しかし、2022年には円相場は対ドルで最大35%、2023年には最大20%も下落しています。円の需給構造に及ぼす影響を見るには、経常収支の変化を把握すると共に、見かけの経常収支ではなく、キャッシュフローベースの経常収支を見る必要があります。

今後、拡大し続ける「新時代の赤字」とは何か?

──新刊の『弱い円の正体 仮面の黒字国・日本』では経常収支の構造を詳細に分析しています。財(モノ)の貿易収支が赤字に転落したということは割と知られていると思いますが、サービス収支も「新時代の赤字」が拡大していくことが大きな懸念材料だということですね。

唐鎌:はい。貿易収支はすでに赤字が定着しています。理由は一つではないでしょうが、日本企業がモノを日本から輸出するのでなく、海外で生産するようになったことは挙げられます。

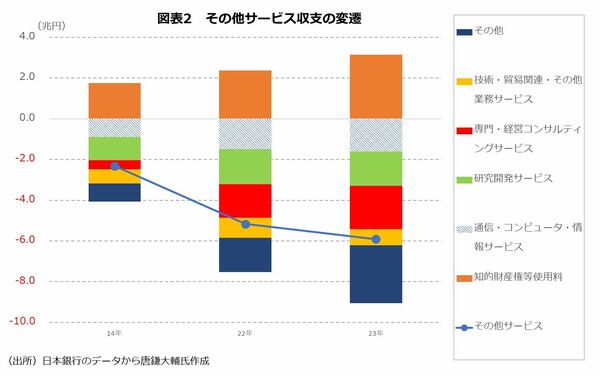

一方で、サービス収支も、そのうちの「旅行収支」が好調なインバウンドによって拡大しているにもかかわらず赤字です。これは「旅行収支」と共にサービス収支を構成する「その他サービス収支」で赤字が広がっているからです。

この「その他サービス収支」こそ、私が「新時代の赤字」と呼んでいるもので、象徴的にはデジタル、コンサルティング、研究開発といった先進的な分野での赤字から構成されています。

例えば、デジタル関連収支の赤字は、過去10年で3倍弱に膨らみました。「通信・コンピュータ・情報サービス」というクラウドサービスへの支払いなどを含む項目ではこのままのペースで行くと、2030年には12兆円に拡大するという推計もあります。これは原油の輸入に匹敵します。

唐鎌大輔(からかま・だいすけ)氏 みずほ銀行 チーフマーケット・エコノミスト。2004年慶応義塾大学経済学部卒。JETRO、日本経済研究センター、欧州委員会経済金融総局(ベルギー)を経て2008年よりみずほコーポレート銀行(現みずほ銀行)。財務省「国際収支に関する懇談会」(2024年3月~)委員として、リードスピーカーを務めた。著書に『「強い円」はどこへ行ったのか』(日経BP社、2022年9月)、『アフター・メルケル 「最強」の次にあるもの』(日経BP社、2021年12月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、2017年11月)など。TV出演:テレビ東京『モーニングサテライト』など。note「唐鎌Labo」にて今、最も重要と考えるテーマを情報発信中

唐鎌大輔(からかま・だいすけ)氏 みずほ銀行 チーフマーケット・エコノミスト。2004年慶応義塾大学経済学部卒。JETRO、日本経済研究センター、欧州委員会経済金融総局(ベルギー)を経て2008年よりみずほコーポレート銀行(現みずほ銀行)。財務省「国際収支に関する懇談会」(2024年3月~)委員として、リードスピーカーを務めた。著書に『「強い円」はどこへ行ったのか』(日経BP社、2022年9月)、『アフター・メルケル 「最強」の次にあるもの』(日経BP社、2021年12月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、2017年11月)など。TV出演:テレビ東京『モーニングサテライト』など。note「唐鎌Labo」にて今、最も重要と考えるテーマを情報発信中

ギャラリーページへ

「デジタル赤字」はメディアでも注目されて、その呼び名が定着しつつあります。

われわれが日々、アマゾン、グーグル、アップル、マイクロソフトなどに払っているサービス料は前述の「通信・コンピュータ・情報サービス」のほか、インターネット広告の使用料を含む「専門・経営コンサルティングサービス」や動画・音楽のサブスク料金などが含まれる「著作権等使用料」など、その他サービス収支を構成する複数の項目に飛び散っています。

また、「専門・経営コンサルティングサービス」は文字どおり、外資系コンサルティング企業に支払った料金も含まれています。これは外資系コンサルティング企業の日本での事業拡大が話題になっていることから、わかると思います。

さらに、問題だと感じるのは「研究開発サービス」の赤字です。日本の貿易黒字がなくなり始めた頃、「生産を海外にシフトしても研究開発部門は日本に残るから大丈夫」という議論がありました。しかし、結果的にそうではなかった。

研究開発も日本にはたいして残らず、頭脳流出していることがわかりました。日本にとり、とても悪い状況です。英国のThe Economist誌がこうした日本の状況を指して「Brain freeze(思考停止)」と形容したことは象徴的です。

──「その他サービス収支」において、「知的財産権等使用料」だけは黒字ですが、これも唐鎌さんの分析によれば、安心できない状況です。

肉体労働で稼いだ外貨を海外の頭脳労働に支払っている日本

唐鎌:「知的財産権等使用料」は、アニメや漫画の強さと思われがちなのですが、そうではありません。「知的財産権等使用料」は「産業財産権等使用料」と「著作権等使用料」で構成されています。日本が黒字なのは前者で、これは日本企業の海外生産拠点との親子間取引です。

例えば:北米で自動車を生産すれば、そこから日本の本社にロイヤリティが支払われます。それが黒字ということは、要するに国内ではなく海外生産が盛り上がっているということです。

一方で、「著作権等使用料」はデジタルにまつわる支払いを多く含んでおり、例えば動画や音楽のサブスク使用料などが入ります。YouTubeやNetflix、DAZNなどへの支払いがここに入りますし、Office365への支払いもここに入ります。当然、近年、赤字が膨らんでいます。

結果、今は「知的財産権等使用料」は「産業財産権等使用料」で黒字を維持できていますが、「著作権等使用料」の赤字に押されて、黒字額が圧縮されていくと思われます。

──「通信・コンピュータ・情報サービス」はもはや「原油と同じ」と書かれています。確かに、生産活動に欠かせないですし、しかも、GAFAMの価格支配力は強く、彼らの言い値で決まってしまいますね。

唐鎌:例えば、アマゾンプライムの料金を値上げされても、やめられないでしょう。企業が利用するクラウドサービスなどもそうです。

──原油を輸入してモノを作る時代には、日本は大成功を収めましたが、貿易収支の赤字化はその時代が終わったことを示しています。一方で、21世紀のインターネット革命に乗り遅れて、敗北しているわけですね。

唐鎌:そうです。加工貿易の時代からサービス取引の国際化の時代になりました。そして、サービス収支の中身を見ると、結局、日本人は労働集約的な産業である観光業で外貨を稼ぎ、資本集約的な産業であるデジタル産業などに外貨をたくさん払っています。

端的に言えば、「肉体労働 vs. 頭脳労働」と言える構図です。肉体労働が悪いと言っているわけではありません。肉体労働で戦い続けるためには人手が必要ですが、今の日本はもはやその戦術は使えないはずです。

今後、サービス収支で起きそうなことは人手不足などを背景に旅行収支の黒字が頭打ちとなる一方、デジタル関連収支の赤字が拡大の一途を辿るという展開ではないでしょうか。こうして「新時代の赤字」は拡大し、円安の一因となりそうです。(図表②:サービス収支構造)

ギャラリーページへ

キャッシュフローベースで見た経常収支は赤字

──現状、第1次所得収支、特に投資収益を中心として大幅な黒字を記録しているため、経常収支全体でも黒字です。投資収益は、日本企業が海外の子会社などから得る収益である直接投資収益と、海外の有価証券から得られる利息や配当金である証券投資収益で概ね構成されています。これらがドルから円に転換されて円高になりうる、円の価値は維持される、というのが従来の価値観でしたよね。

唐鎌:そうです。しかし、現実はそうなっていないと思います。

実際の資金の流れを見ると、直接投資収益、すなわち日本企業が海外で稼いだ収益は現地で再投資される部分が年々増えており、日本に戻ってこなくなっています。つまり、円に転換されないのです。

ギャラリーページへ

企業は人口が減っていく日本は成長しないと考えるので、現地で再投資する。日本人の賃上げや国内の設備投資の原資になるということがない。証券投資収益における債券の利子や株の配当金も同様です。これも外貨のまま再投資される部分が非常に大きいと推測されます。

つまり、日本の第1次所得収支の黒字は非常に大きいのですが、その黒字の大部分は国内に還流しないのです。日本は確かに世界的な経常黒字国ですが、その実態であるキャッシュフローは寂しいものです。こうした状況を指して私は「仮面の黒字国」と呼んでいます。