2年余りの円安局面がようやく終わるのかーー。日米中央銀行の会合を控え、金利差が縮小に向かうとの観測から10円近く円高が進んだ。今後を考える際に欠かせないのは根底の構造への視点だ。

円売りの巻き戻しは6割程度 (写真:kai / PIXTA)

※本記事は2024年8月1日6:00まで無料で全文をご覧いただけます。それ以降は有料会員限定となります。

ドル/円相場の乱高下が続いている。1週間で162円付近から152円割れまで、約10円も急騰した円相場だが、7月25日に発表されたアメリカの4~6月期GDPが予想比強い数字となったことを受けて一時154.70円台まで値を戻している。

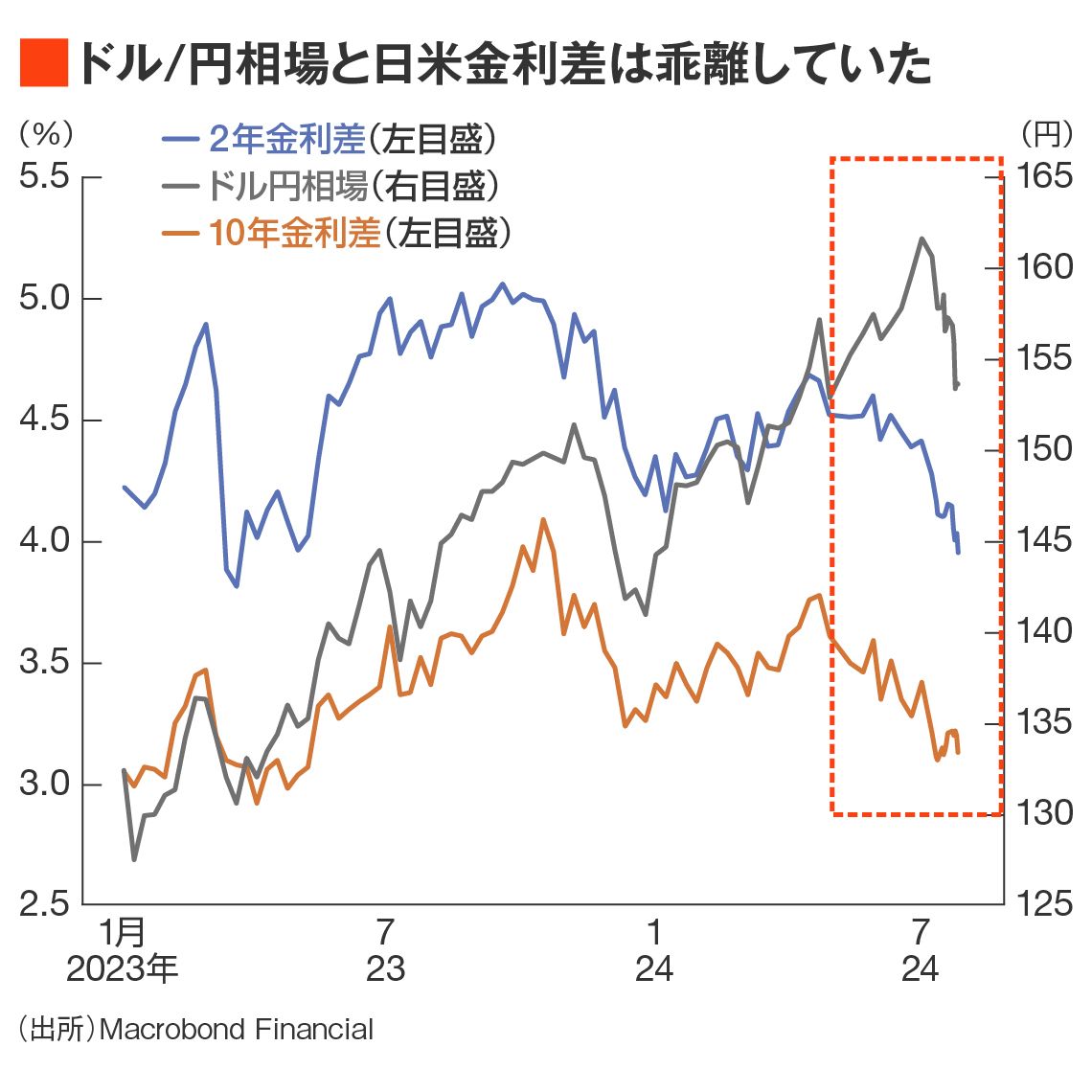

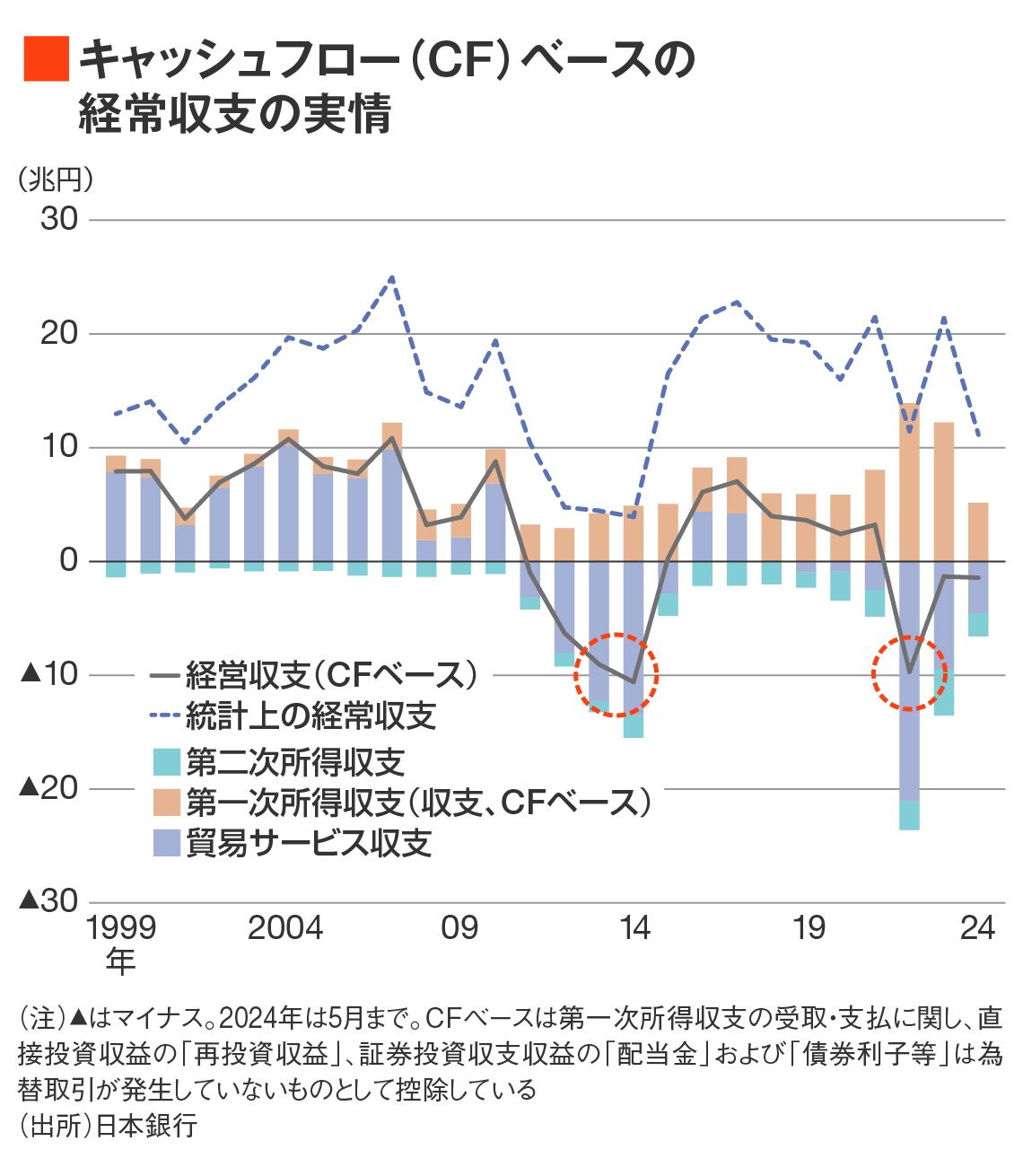

過去の本欄でも重ねて論じてきた点だが、今次円安局面で最大規模まで膨れ上がったショートポジション(円売りから円買いを差し引きしたネット、以下同)、実勢相場と日米金利差の乖離、そしてキャッシュフロー(CF)ベース経常収支の顕著な改善がそろっていた2024年初来の円相場の状況を踏まえれば、投機的な円売りの持ち高調整の動きは不可避であった。

筆者はハウスビューにおいて7~9月期の下値は「156円」と設定していた。これは大きく下抜けてしまったが、円高相場自体はまったく想定外ではない。

需給からも円安圧力は減退

特に需給要因を重視する筆者の立場に照らせば、CFベース経常収支がおおむね均衡にある事実を踏まえ、円安相場が一方的に続く難しさは感じていたところであった。

ちなみに筆者が試算するCFベース経常収支は2024年1~5月合計で1.4兆円の赤字だが、2023年同期は4.5兆円の赤字、2022年同期は3.6兆円の赤字だった。

赤字であることに変わりはないものの、需給環境が改善方向にあることは間違いなく、短期的な円安圧力の減退を認めてもよい時間帯に入っているというのが筆者の基本認識である。

もちろん、それでも過去に比べればCFベース経常収支における黒字幅が切り下がっていることに疑いの余地はなく、110円付近まで戻るのも困難ではある。だが、後述するように、投機的な持ち高調整に従って130円台まで至る可能性は残されている。

このあたりは日米金利差の限界的な縮小幅次第と言わざるをえない。

とはいえ、足元における投機的な持ち高調整の動きはかなり急激であり、今後何度も起きるほどの震度とは言えない。

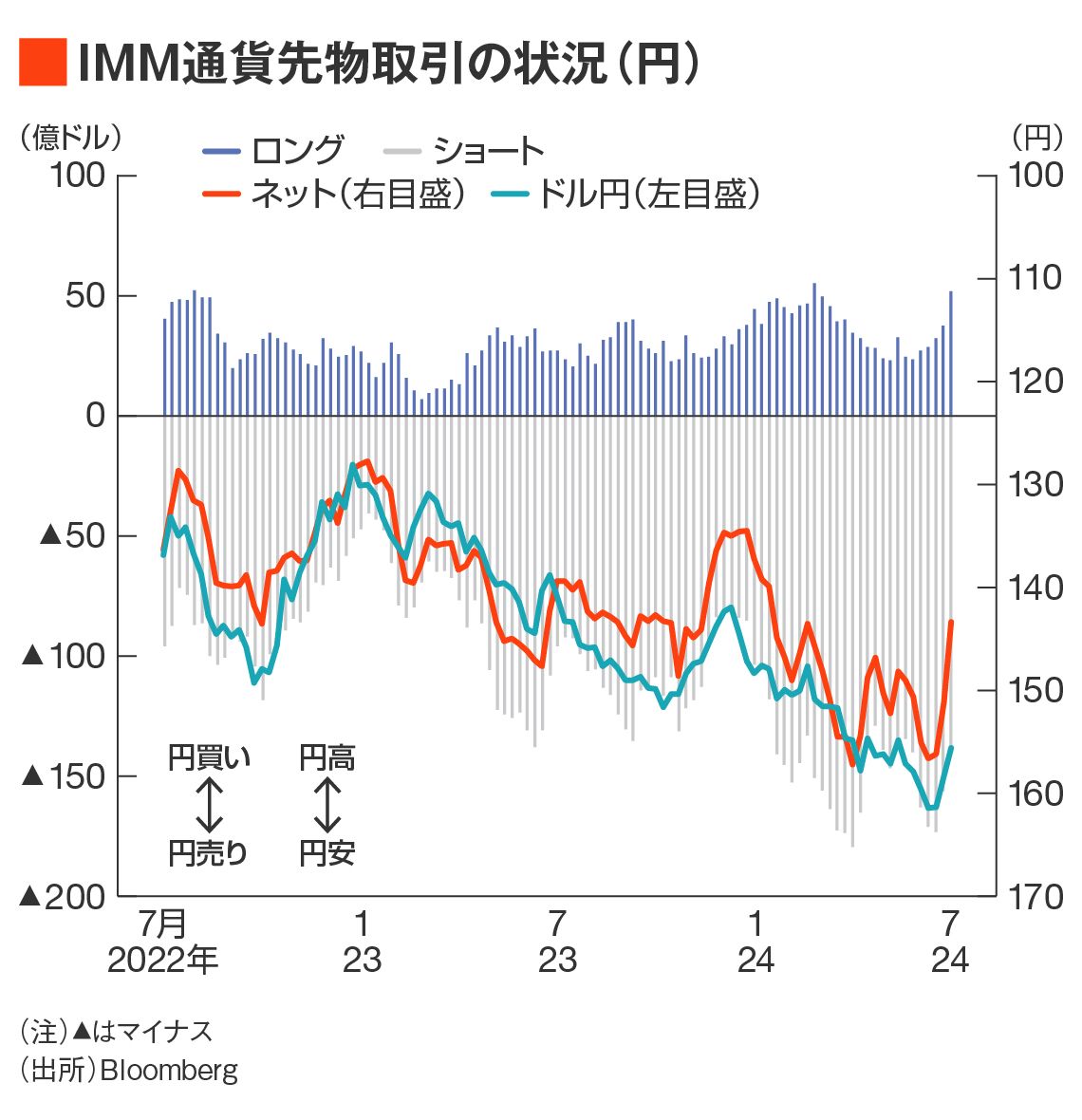

7月23日時点のIMM通貨先物取引における円のショートポジションは86億ドルであった。これは前週(119.3億ドル)比で33.2億ドルの円買い戻しであり、過去2年間における1週間での円買い戻し規模として最大だ。

ちなみに円のショートポジションが今次局面で最大となったのが7月2日時点(142.6億ドル)で、ここから比べると3週間で6割程度までポジションが圧縮されたことになる。

裏を返せば、投機的な持ち高調整の余地という意味ではあと6割残っているという考え方も可能である。過去1カ月で直面したような円高・ドル安方向への大幅調整は今後何度もあるわけではないが、そうなるだけの「燃料」はまだ一応残されていることも留意したい。

半値戻しで1ドル135円付近

目先における最大の関心事は、そうした投機的な持ち高調整を経てどこまで円高が進むのかという点だろう。

正答を与えるのは難しいが、過去2年間において、最も小さかった円ショートポジションは2023年1月31日時点の19.3億ドルで、この時は130円付近だった。この時よりも需給環境は改善していることも踏まえれば、調整がここまで深くなっても不思議ではない。

ただ、事態はそれほど単純でもない。

現状を客観的に評価すれば、2023年1月時点よりもFRB(アメリカ連邦準備制度理事会)の利下げが確実に織り込まれ、日銀の利上げも相応に織り込まれている。それでもドル/円相場は150円台で定着してしまっているという見方もできる。

もちろん、実際に日銀の利上げとFRBの利下げが着手されれば一気に円高・ドル安方向へ走り出す可能性がある。

結局、「IMMのショートポジションが〇〇億ドルだから△△円」という状況把握はわかりやすいものの、残念ながらかなりラフであり、見通し作成上は使いづらいと言わざるをえない。

約2年3カ月間で110円付近から162円付近まで駆け上がったことを思えば135円付近までは半値戻しであり、さほどおかしな話とも言い切れない。

もっとも、11月にアメリカ大統領選を控え、新大統領の下での経済政策がまったく読めない中、本当にFRBが順当な利下げを重ねることができるのかもまた読みづらく、円ショートポジションが淡々と縮小するという想定が本当に正しいのかという疑義も残る(結局、筆者は縮小には限界があるように思っている)。

円安「時代」の円高「局面」

あくまで筆者が強調したいのは、年初の本欄「2024年の日本は『長い円安』の途中で息継ぎをする」でも強調したように、これから訪れる円高局面はあくまで今後長きにわたって続く「円安時代における円高局面」という大局観だ。

1973年の変動為替相場制移行後、「円高時代における円安局面」は何度もあった。円が変動為替相場制で取引されている以上、局面としての円高・円安はいつでも何度でも繰り返される。しかし、時代として円高が円安に切り替わったという事実はそう簡単に覆されない。

「時代」と「局面」という時間軸を分けて丁寧な議論を進めるべきであり、目先の値動きで構造的な議論が糊塗されるようなことは適切ではない。