40代の独身男性は、さまざな人生経験をし、経済的にも、仕事やプライベートでも少し余裕があるようなイメージもあるかもしれません。お金の使い方は人それぞれですが、今後を意識した使い方をすることでムダな出費を減らし、貯金や老後への資金作りを考えている機会になるのではないでしょうか。

今回は、東京で暮らしている40代独身男性の場合、年収や貯蓄額、生活費についてみてみましょう。

東京都の男性の平均年収

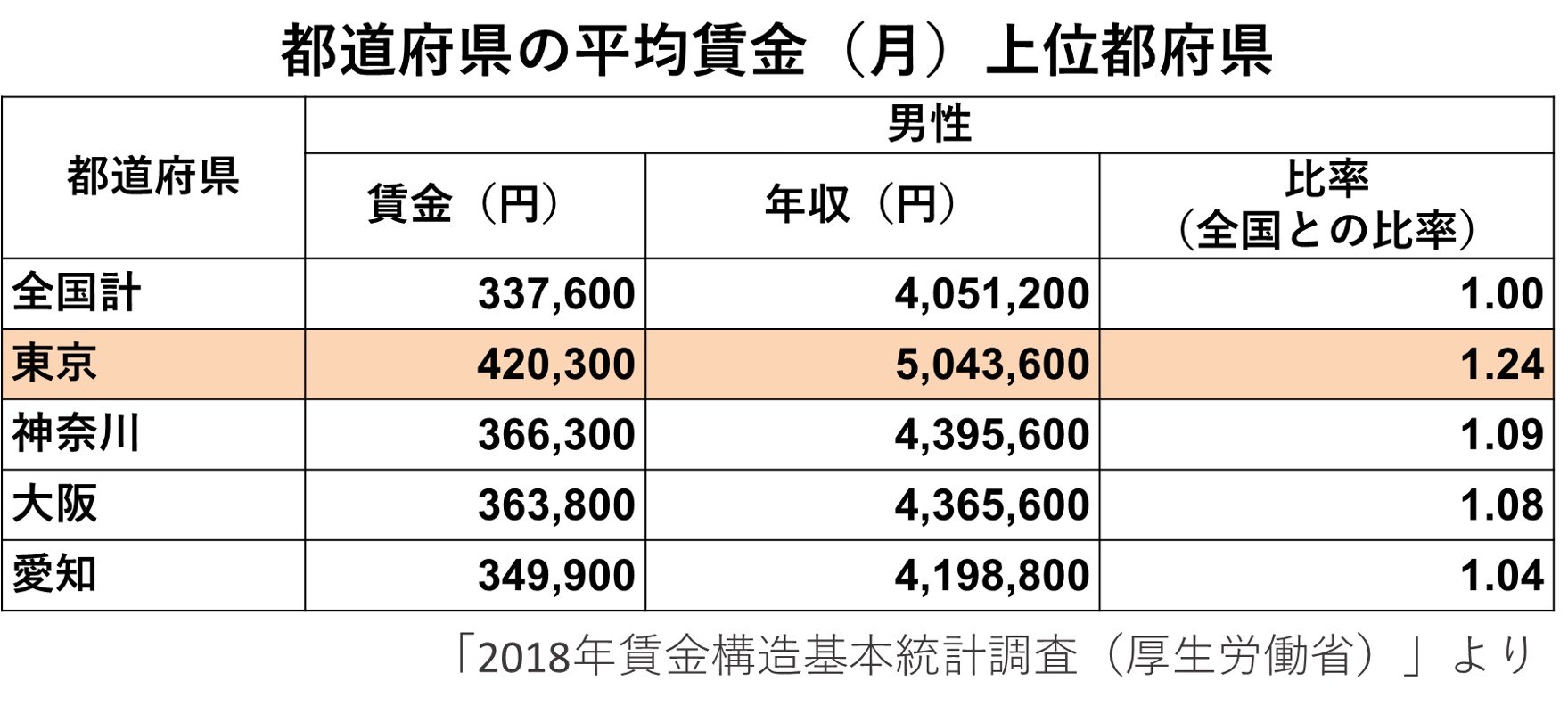

東京都の男性の平均年収は40~44歳は約534万円、45~49歳は約588万円。

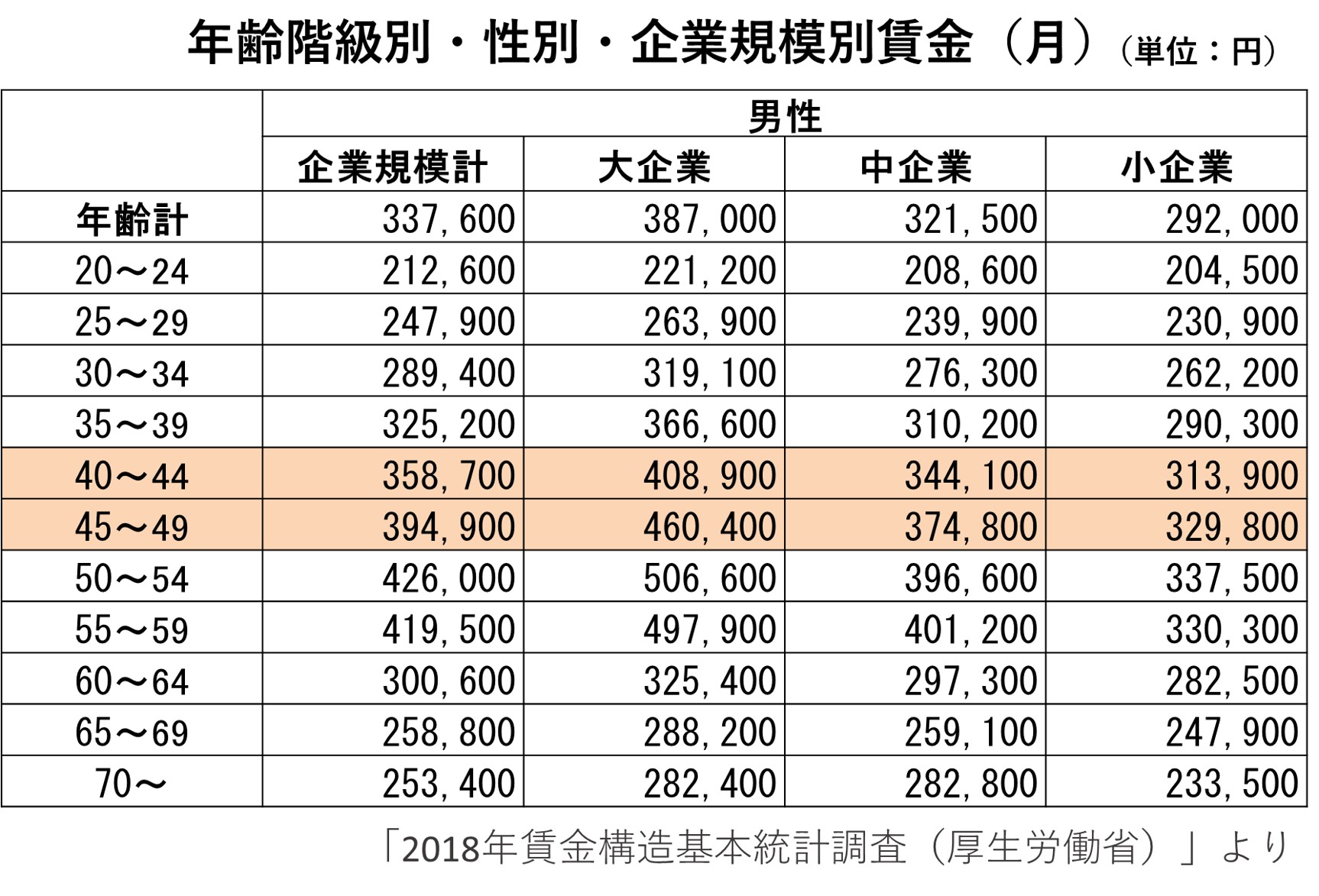

「2018年賃金構造基本統計調査(厚生労働省)」から、企業に勤務している会社員の賃金を知ることができます。調査によると、賃金は企業規模によって違いがあり、また年齢による傾向があります。

企業規模は中小企業より大企業のほうが賃金は高くなっていますが、企業全体の平均月収は、40~44歳で35万8700円、45~49歳で39万4900円です。

年齢では、50~59歳が賃金のピークとなりますが、いわゆる役職定年を迎えた年齢である60歳からは、賃金がグッと減っていることがわかります。それでも、65歳以降、さらには70歳以降も働き続ける人も少なくないようです。

さて、東京都の賃金は全国平均と比べて高水準です。同調査によれば、東京都の賃金は全国平均の1.24倍と全国1位の高水準になっています。全国水準よりも高水準の都府県は、以下神奈川県、大阪府、愛知県と続きます。

東京都の平均年収が全国平均の1.24倍とすると、40~44歳男性では約534万円、45~49歳では約588万円になります。月の手取りにすると、40~44歳男性で約35万6000円、45~49歳で約39万2000円になります。ゆとりのある独身生活を楽しめる金額といえそうですね。

貯蓄は1カ月6万5133円

実際、40代独身男性はどのようなことにお金を使っているのでしょうか。

NTTコム リサーチ調査結果によれば、40代独身男性は貯蓄を1カ月6万5133円しているという結果でした。この調査は、2018年6月25~26日にインターネットを通じて男女2006名を対象に行われた、「消費者の自由裁量所得と使途の状況に関する調査」です。

自由裁量所得、つまりお小遣いのことですが、全般的に独身のほうが同居者のいる人よりもお金を使っているようです。そして、貯蓄は月2万円ほど多くしていました。

貯蓄は、目的ごとに貯めておくと計画的に使うことができます。たとえば、年に一度の海外旅行、自動車の買い替え、老後資金といった目的があるなら、まとめて貯めているのはあまり効果的とはいえません。

旅行は1年以内、自動車は数年後、老後資金は20年くらい先に使う資金ですから、貯める方法も変えておくのがおすすめ。貯蓄をまとめておくと、「貯蓄ならしている」と安心して実は老後資金は足りなかった、という結果になりかねません。

貯め方の例を挙げてみましょう。

◆旅行資金は、旅行会社の旅行積立を利用する。旅行積立は現金化ができないので、旅行資金限定で使える分だけを貯めていく。

◆自動車の買い替え資金は、投資信託で運用する。資金を大きく増やせたら自動車のグレードを上げられる。

◆老後資金はiDeCo(=イデコ、個人型確定拠出年金)を利用する。掛け金は月5000円からで、全額所得控除になるので節税にもなる。

40代は、親の介護に直面する人も増えてきます。いざという時に慌てないよう、資金の準備とともに、今後のライフプランを考えておきましょう。

次は1ヵ月の平均の生活費をみてみましょう。

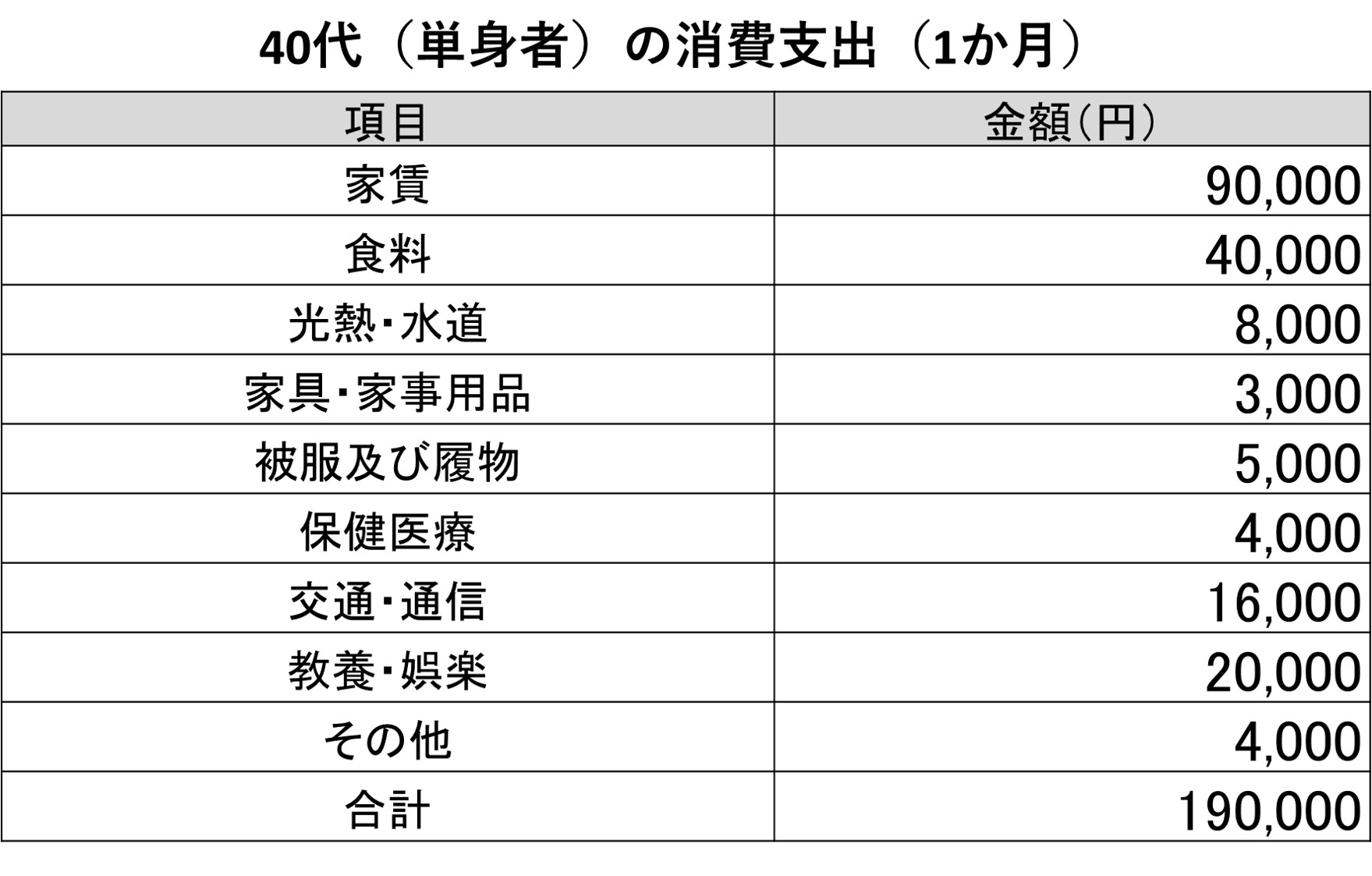

40代独身男性の生活費は、1カ月平均19万円

総務省の「2014年全国消費実態調査」によると、40代の男性単身者の1カ月平均支出は約19万円です。

そのうち、東京等の首都圏では家賃が大きな支出になります。公益財団法人不動産流通推進センターがまとめた「2018不動産統計表」によれば、東京の賃貸マンションの家賃相場は上昇傾向にあり、2017年9月の調査では、ワンルームの家賃平均は7万2077円(6万2011円~8万2143円)、1LDK~2LDKの家賃平均は10万8071円(9万1783円~12万4360円)となっています。

家賃9万円ほどのワンルームもしくは1LDKなら、手取り収入の25%以内におさまり支払える範囲。1カ月の消費支出を、両調査をもとにして考えてみます。

月によって多少の増減はあっても、1カ月の消費支出が19万円とすると、およそこのような支出が目安になるのではないでしょうか。

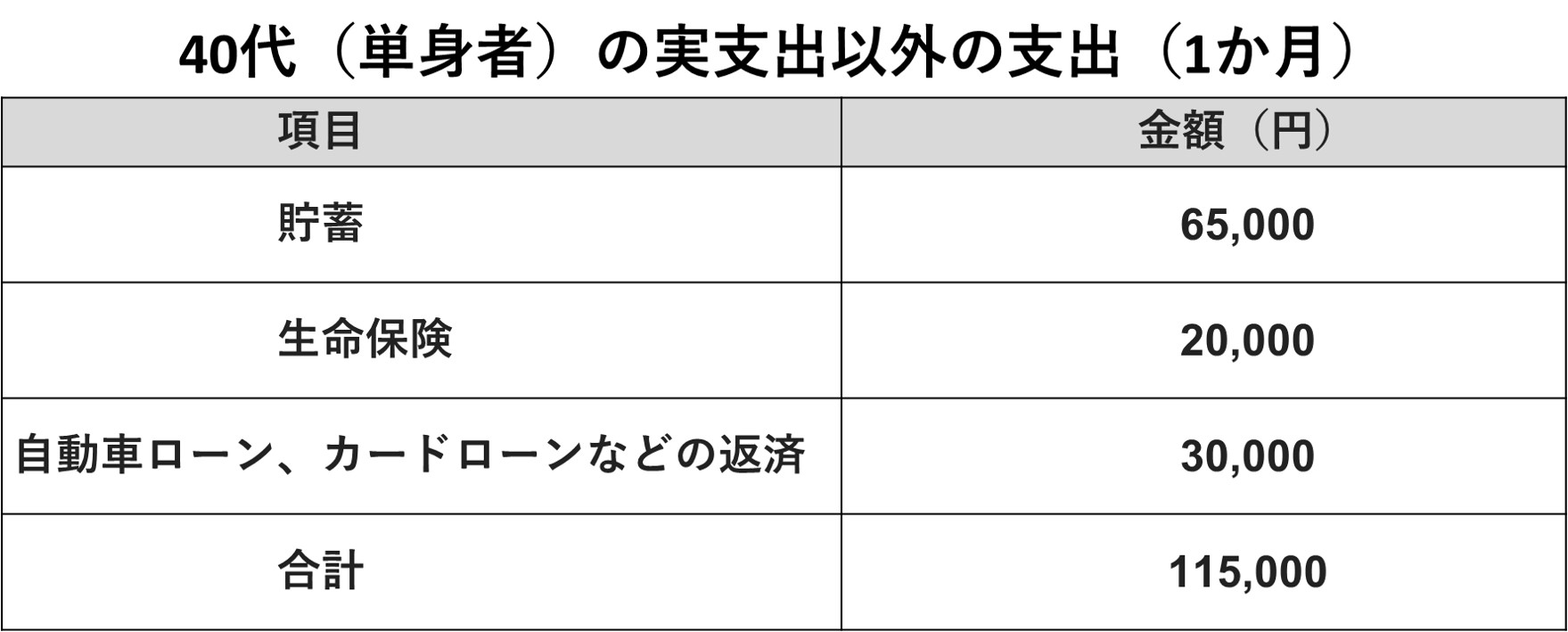

そして、支出には実支出以外の支出もあります。たとえば、預貯金預け入れ、投資、資産購入、借金返済など、手元から現金が支出されるものの、資産の増加あるいは負債の減少になっているものです。

このような支出ですと、消費支出と実支出以外の支出を合計して月30万5000円です。月の手取りが40~44歳男性で約35万6000円ですから5万1000円、45~49歳で約39万2000円なので、8万7000円の黒字です。家計では「そんなに黒字になっていない」という場合は、消費支出で多くなっている項目がないか、あるいは実支出以外の支出である生命保険の保険料や、ローン返済の金額を改めて確認してみましょう。

黒字部分は投資信託などによる資産運用もオススメです。つみたてNISAを利用すれば、手数料が安く抑えられるうえ、運用益が非課税ですので利用も検討してみてください。

老後資金を増やしたいならiDeCo(イデコ、個人型確定拠出年金)もいいでしょう。掛け金が全額所得控除になるので節税になりますし、運用益は非課税です。ただし、60歳まで資金の引き出しはできませんので、掛け金の設定は慎重にしましょう。

マネープランは、今後のライフプランを意識して

たしかに40代男性の収入を考えると、趣味や人付き合いにも自由にお金を使い、独身生活を満喫できるように感じます。50代に向かっては、さらに収入アップが見込めるため、気持ちにも余裕があるかもしれません。

しかし、時には今後のライフプランをよく考え、そのうえでマネープランを作ることが大切です。ライフプランに合わせたマネープラン作りの重要性は、40代独身男性に限ったことではありませんが、40代は人生のターニングポイントでもあります。

東京都が2018年に行った、都内の未婚者を対象にしたインターネット調査の結果を見てみましょう。この調査は、都内在住の18歳以上50歳未満の未婚の男女、3211人を対象にしたものです。(「都民の結婚等に関する実態及び意識についてのインターネット調査」)

この調査によれば、「いずれ結婚するつもり」と答えた人は全体で68.9%、「一生結婚するつもりはない」と答えた人は31.1%でした。このうち、独身男性の40~44歳では「いずれ結婚するつもり」は56.9%と半数以上を占めていますが、45~49歳では44.0%となり、急激に少なくなります。

「いずれ結婚するつもり」と答えた人のうち6割以上は、「理想的な相手が見つかれば結婚してもよい」と答えていますが、1年以内の結婚には障害があるとしている人もまた多くいます。

障害の理由としては最も多いのが「結婚資金(挙式や新生活のため)」で、40~44歳の63.6%が、45~49歳の40.5%が回答しています。次に多いのは「結婚生活のための住居」で、40~44歳が30.9%、45~49歳が32.4%です。

もちろん、結婚することだけが人生の幸せではありません。しかし、この調査から読み取れるのは、40代は今後の人生についての方向性がはっきりする年代とも考えられます。

その時、資金の問題のために希望する未来をあきらめてしまうことになれば、大変残念です。ぜひ、目の前の楽しみだけでなく、将来のことも見据えたマネープランを作っていただきたいと思います。

人生100年時代にあっては、40代は人生の折り返し地点の直前です。これまでの軌跡を振り返りつつ、今後のことを見据えたマネープラン作りに最適な時期と言えます。仕事にプライベートに忙しい毎日と思いますが、時には将来のことをじっくり考えてみてはいかがでしょうか。

(タケイ啓子)