ナカニシ自動車産業リサーチ・中西孝樹氏による本誌『ベストカー』の月イチ連載「自動車業界一流分析」。クルマにまつわる経済事象をわかりやすく解説すると好評だ。

第二十五回目となる今回は、空前の好決算を迎えた日本の自動車メーカー各社。しかし安穏とはしていられない!? 「EV戦争」の最前線を分析する。

※本稿は2023年10月のものです

文/中西孝樹(ナカニシ自動車産業リサーチ)、写真/TOYOTA、ほか

初出:『ベストカー』2023年11月26日号【画像ギャラリー】「クルマ屋ならではのBEV」。レクサスの次世代バッテリーEVコンセプト「LF-ZC」を見る(15枚)画像ギャラリー

■各社空前の好決算! でも…… 「トヨタのマルチパスウェイが勝った」??

「凄い」としか言いようのない好決算が並んだ自動車産業の2023年度上半期決算でした。

半導体不足から解放され、高い生産台数が続くところを歴史的な円安が起こったわけですから、輸出産業である自動車会社が好決算を叩き出すことは誰しもが予測はできたでしょう。それにしても、ここまでの好決算になるとは予想できなかったでしょう。

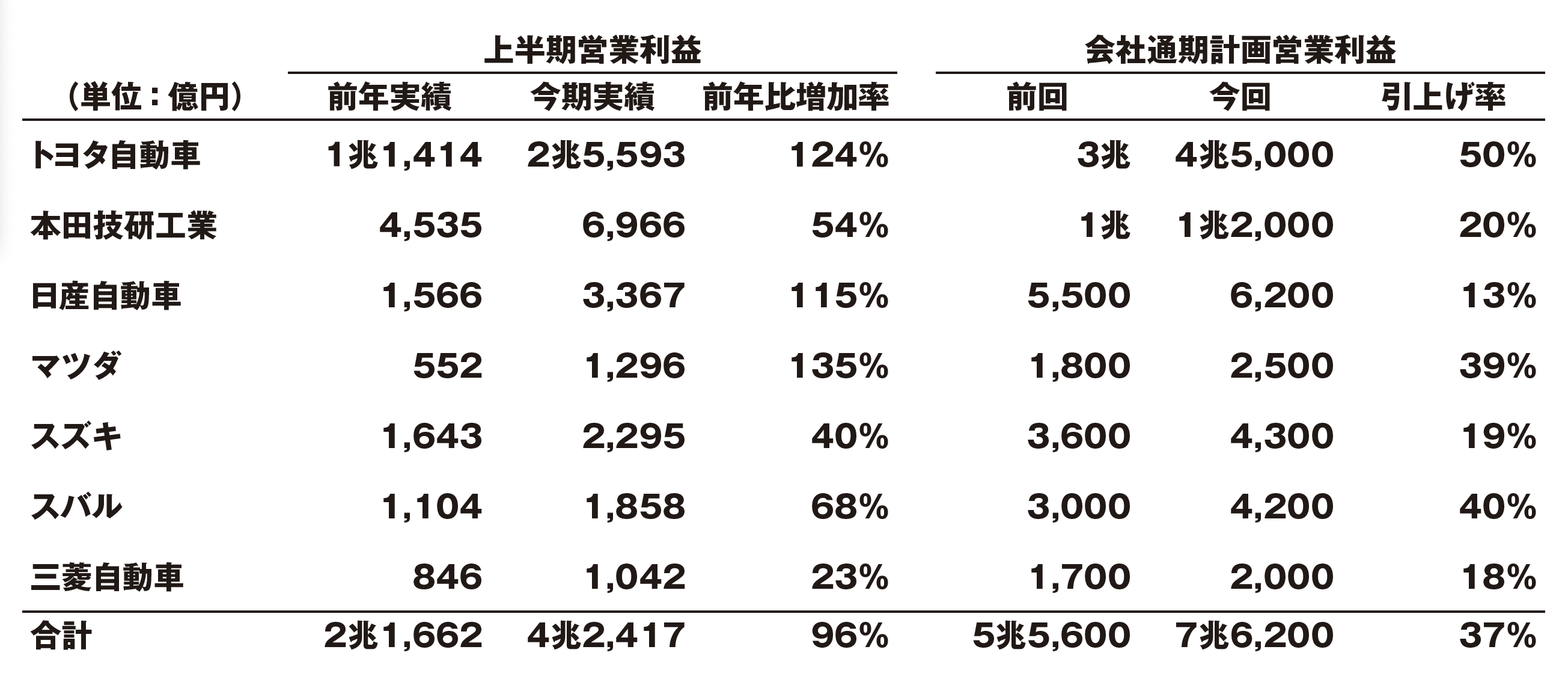

国内乗用車主要メーカー7社の本業の儲けを示す営業利益は上半期の合計が4兆2417億円(前年比96%増)に達し、営業利益率は9.2%まで上昇しました。

四半期の切り出しで収益性を追えば、営業利益は第1四半期(4~6月期)の8.6%から第2四半期(7~9月期)には9.8%まで上昇し、近年最高水準に達しています。

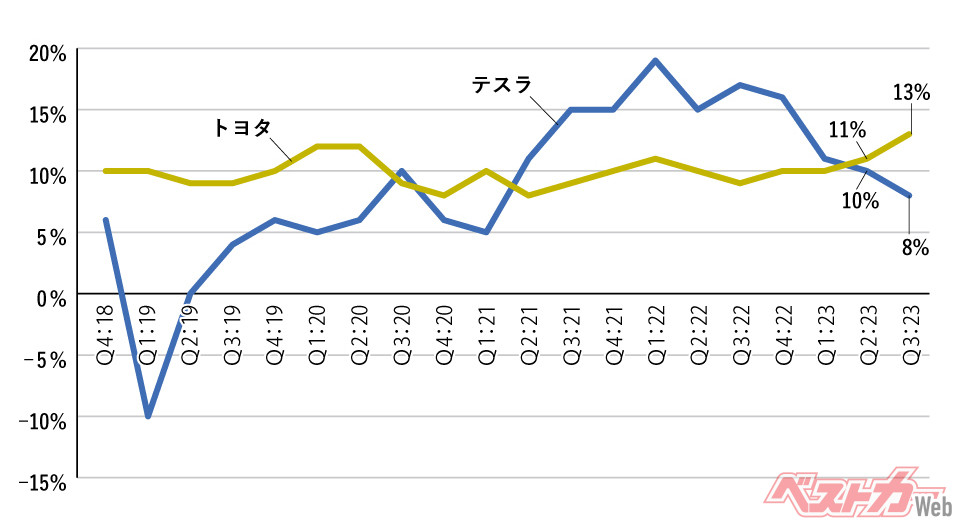

好調な各社の業績のなかで群を抜いているのが業界盟主のトヨタ自動車で、第2四半期(7~9月期)の営業利益は13%に達し、テスラを大きく抜き去ったことで話題になりました。

メディアではトヨタのマルチパスウェイが勝ったかのような極端な意見も散見します。

モデル3の新型モデルへの切り替えの踊り場のところに加え、サイバートラックの生産立ち上げ準備、次世代EVモデルの開発や新生産システムを装備したメキシコ新工場の立ち上げなど、先行投資の負担の頂点にいるのが現在のテスラです。

一方、コロナ禍の好採算な受注残を消化し、EV投資の拡大期への踊り場で好採算なハイブリッド事業の収穫期に立つのが現在のトヨタです。両社を同列で比較することは危険です。

■トヨタは2023年度のEV販売計画を下方修正

事実、2025年のEV販売目標150万台に向けて、トヨタはEV拡販に邁進しなければならないところですが、2023年度のEV販売計画は20万台から12万台に大きく下方修正されました。

低収益なEV販売の拡大が出遅れ、好採算なハイブリッドの台数が伸びるほど、中期的なトヨタの利益は高い山を駆け上るでしょう。

しかし、その先にEVで出遅れたことによる規制への対応費用の増大と、高収益なハイブリッドから低収益なEVに製品構成が変化することで、中・長期的に巨大な減益要因が生み出されます。

これこそが筆者が拙著『トヨタのEV戦争』で警鐘を鳴らす「トヨタの収益の崖」なのです。

ちゃんと売れるEVを販売し、そこでも収益を維持してこそ胸も張れます。

■トヨタの決算は新車以外のバリューチェーン収益が3割強

そうはいっても、このトヨタの「稼ぐ力」の背景には同社のたゆまぬ努力が隠れていることも事実で、そこは正当に評価すべきです。

増益要因である

(1)円安、

(2)コロナ禍の需給タイト化がもたらした新車価格の高止まり、

(3)半導体不足の緩和による高い生産レベルの要素は各社に共通することです。

トヨタ固有の稼ぐ力の源泉には、

(1)損益分岐点台数(売上高と変動・固定費用合計が一致する生産台数)を継続的に引き下げる『損益分岐点経営』の努力の積み重ね、

(2)その原動力となる新車販売ではなく、保有の1億台が生み出す補修部品や金融事業からのバリューチェーン収益の拡大、

(3)コロナ禍の危機のなかで見つけた改善要因を、危機が去った後でも継続させるトヨタらしい愚直さ

があると筆者は感じています。

この上半期に含まれるバリューチェーン営業利益は約9000億円あり、全体の3割強を新車以外の収益から生み出しています。

トヨタ決算の凄いところは、サプライヤーを含む取引先に対して潤沢な円安メリットを還元しながらも、収益水準を高めているところです。

トヨタの為替変動からの増益要因は上半期合計で2600億円に過ぎません。しかし、サプライヤーのエネルギー費、人件費、原材料価格高騰の影響を吸収するために3150億円の価格調整を実施し、メリットを還元しています。

そして「ティア1」は「ティア2」へ還元し、円安効果は製造業ピラミッドの底辺へ波及していきます。屋台骨の自動車産業が稼ぎ、その恩恵を国内産業に波及させる構図があることを理解したいです。

■中国、北米市場の影

絶好調に見える自動車会社の業績ですが、陰りも見え始めており、課題は大きく2つあります。ひとつは不振を極める中国事業、もうひとつは北米事業の悪化懸念です。

中国事業の低迷が続いています。トヨタが開示する現地合弁会社からの持ち分利益と連結現地法人の営業利益合計額は、上半期で2248億円と前年同期から24%減少しました。

ホンダの中国合弁会社からの持ち分利益は同期間に半減、年間の中国からの持ち分利益を900億円も下方修正しています。

中国不振の背景は、新エネルギー車(NEV)の普及率が足元で37%まで上昇し、NEV市場シェアの低い日本ブランドは工場稼働率が非常に低下しています。

同時に、年率10%近くで下落している中国新車実売価格の値下げに追随しなければならない状況です。三菱自動車は撤退に追い込まれましたが、厳しい事業環境が当面続くことは覚悟しなければならない状況です。

米国経済は好調を維持しているものの、先ゆきの見方は強弱感が分かれています。米国デトロイト3の長期ストライキがあっても在庫水準は増え続け、インセンティブも漸増しています。

ノーランディング(景気浮揚持続)シナリオから実体の悪化が進むことで、これまで好調な北米収益にも転換が起こりうるでしょう。

製造業の人件費インフレも深刻な状況です。デトロイト3は今後4年半で約25%の賃率アップで組合と合意しました。

非組合の日本メーカーも蚊帳の外の話ではありません。ホンダはアメリカの工場で生産に関わる従業員の賃金を来年1月から11%引き上げることを発表しました。

北米事業の方向性にも注視が必要です。

●中西孝樹(なかにしたかき):オレゴン大学卒。1994年より自動車産業調査に従事し、国内外多数の経済誌で人気アナリスト1位を獲得。著書多数