歴史的な円安局面となった2022~2023年を経て、2024年の円相場はどうなるのか。2023年では少数派だった円安見通しが奏功したこともあって、「2024年も円安なのか」という照会は非常に多い。「能登半島地震の影響をどう見るか」といった照会も多いが、まず年初最初のコラムでは2024年に対する概観を改めて示しておきたい。

本題に入る前に、震災と為替に関してはあえて少しだけ言及しておくと、地震直後の1月1日にブルームバーグで『短期的に円高に振れる可能性』と題し、震災で「リスクオフの円買い」が惹起されるのではないかというアナリスト見解が報じられたことに驚いた。

いわゆる「震災で円高」という言説は2011年3月11日に起きた東日本大震災の際、「日本の損害保険会社が支払いに備えて外貨資産を崩す」という真偽不明の情報があり、その思惑が実際に円高を惹起したことに由来する部分が大きそうである。

東日本大震災時の「円買い」思惑を支えた貿易黒字

2011年3月の対外証券投資を投資家部門別に見た場合、損害保険会社にそのような動きは確認できていない。まさに単なる思惑だったわけだが、当時は貿易黒字の累積が多額に上っていたわけで、アウトライト(単独取引)の円買いは確かに出やすい状況にはあった。

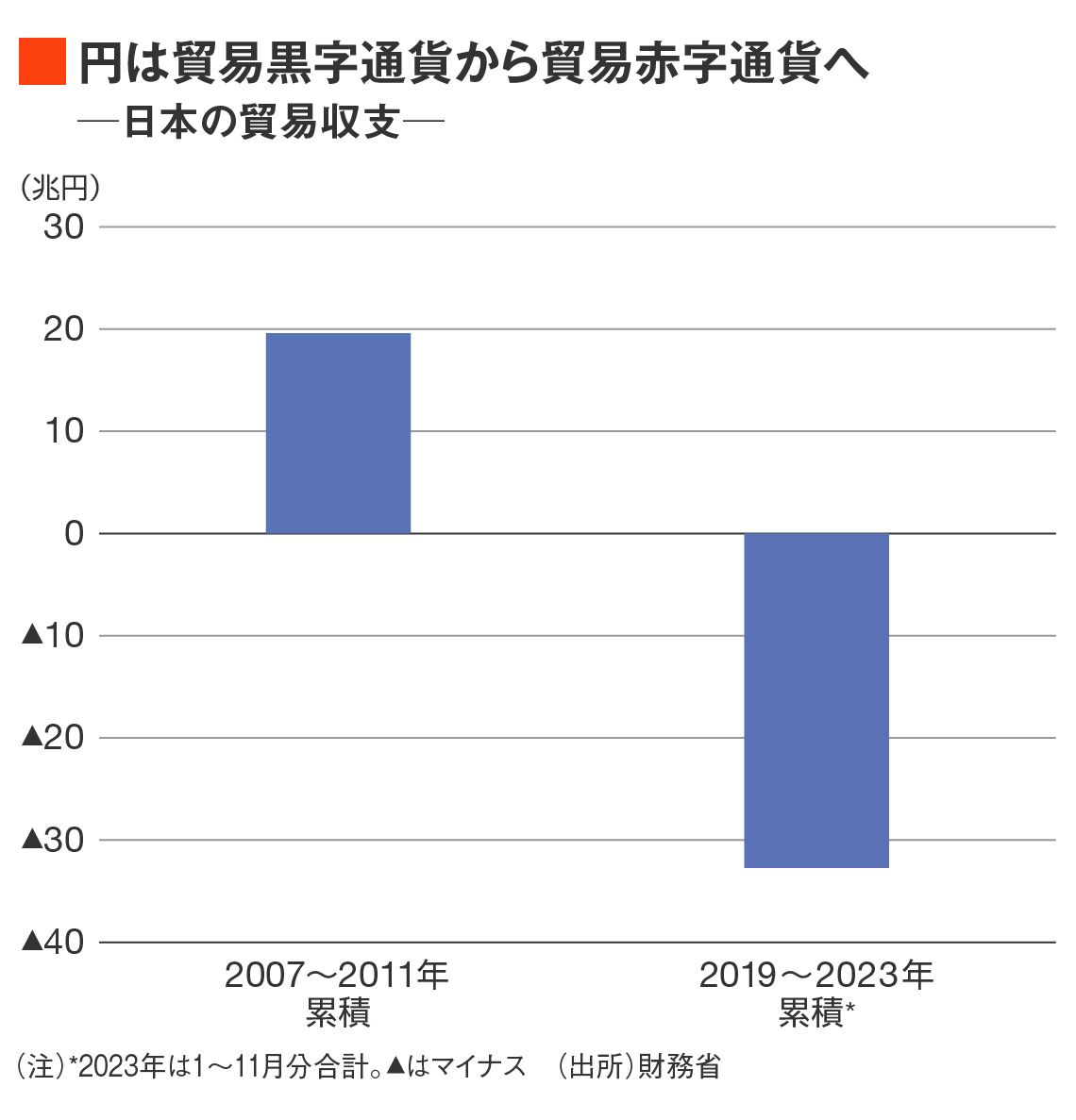

しかし、日本は過去10年余りで貿易赤字国としての地位が定着した。

為替予約に伴うリーズ・ラグズ(決済タイミングの前後)があることを踏まえ、貿易収支を2007~2011年の5年累積、2019~2023年の5年累積(正確には2023年は12月分未発表のため4年11カ月分累積)で比較すると、前者が約20兆円の黒字であるのに対し、後者は約33兆円の赤字である。

これはもう別の通貨であり、「震災でレパトリ(資金還流)によって円高」というコメントは需給環境に対する基礎情報があまりにもアップデートされていないと言わざるをえない。震災と円高の関係性については、紙幅を要する論点ゆえ、別途機会を設けて論じたいと思う。

話を2024年見通しに戻す。結論から言えば、筆者の円相場への基本認識は「長期円安局面の小休止」である。

周知の通り、ドル/円相場の歴史は「円高の歴史」であり、それは「デフレの歴史」でもあった。だが、「円高の歴史」においても年単位での円安局面はあった。振り返ってみれば円高局面のほうが相対的に長かったので円高傾向が歴史に刻まれたのである。

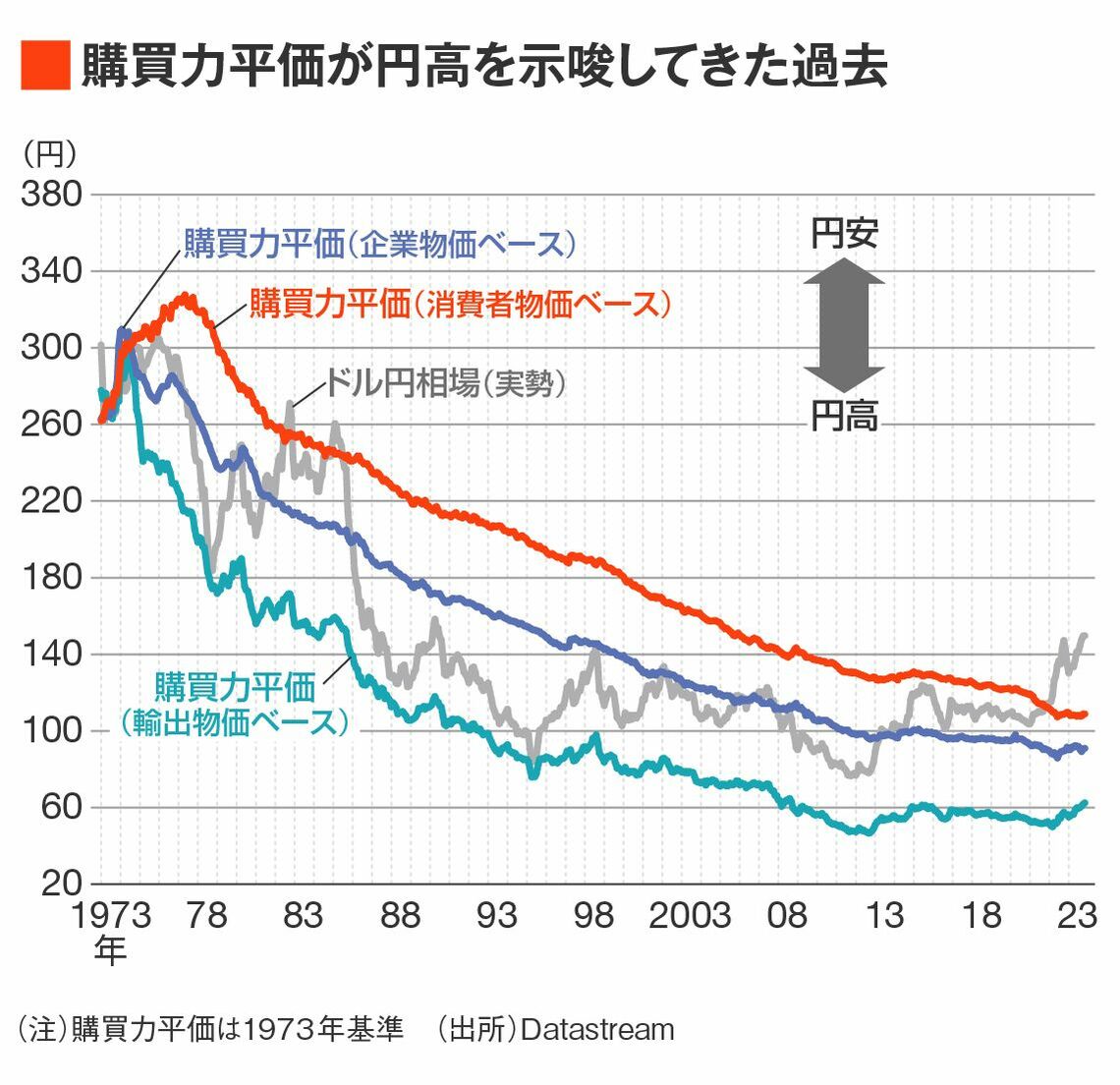

詳しい議論は2023年の本コラムへの寄稿『「購買力平価だと円安は行き過ぎ」論はもはや昔話』を参照していただきたいが、デフレ状態と整合的に購買力平価(PPP)が円高を示唆し、実勢相場もこれに追随してきたのが1973年以降、約半世紀にわたるドル/円相場の歴史だった。

今後の日本に対し筆者が抱くイメージは、そうした歴史とは真逆の展開だ。

円安時代であっても円高局面はやってくる

今後は「円安の歴史」が始まるという認識の下、時折―恐らくはFRB(アメリカ連邦準備制度理事会)の政策転換などに合わせて―円高局面がやってくるという心構えを持ちたい。

もう購買力平価で実勢相場を捉えきれなくなって10年余りが経過した。2011~2012年頃に貿易黒字国ではなくなったことと無関係ではないというのが筆者の仮説だ。今後、円安局面の時間や幅のほうが大きくなるのだとすれば、未来に刻まれる歴史は円安になる。

しかし、資本移動が完全に自由化された変動為替相場制度で取引されている以上、一方向での売買が持続するはずもなく、FRBの政策転換はどう考えても影響を持つ。2024年はそうした事情で、長期円安局面がいったん息継ぎを許される時間帯というのが筆者の整理である。

FRBの政策運営とは無関係に常時売られる通貨があるとすれば、それは政治・経済的な混乱の最中、資本流出が止まらない国であり、普通はその状態を通貨危機と呼ぶ。さすがに今の日本はそこまで追い詰められてはいない。

年始のタイミングでは各種メディアを通じて予測が円安派・円高派といった二項対立に区分けされる。これに従えば、FRBの政策転換に合わせて過去2年の円安が小休止するという予想でも「円高派」ということになってしまう。

しかし、あくまで暦年の区切りだけを持って円に対する強気・弱気を仕分けすることに本質的な意味はまったくない。特に中長期的な構造分析を主体とする筆者の姿勢にとってはますます合わない。

FRBの利下げに伴う円高・ドル安圧力が発生する時期がたまたま2024年1~12月にぶつかるだけの話であり、それをもって円に対する本質的評価が変わるはずもない。

2023年来の本コラムへの寄稿でも議論を重ねてきた通り、為替の「方向」を決めるのは金利の議論だが、「水準」に影響をもたらすのはおそらく需給の議論である。現在、日本が直面する最大の問題は「外貨が取りにくくなっている」という事実だ。その点に関してFRBが利上げしようが、しまいが何の関係もない。

「需給・金利」2つの円安圧力のうち、金利は反転

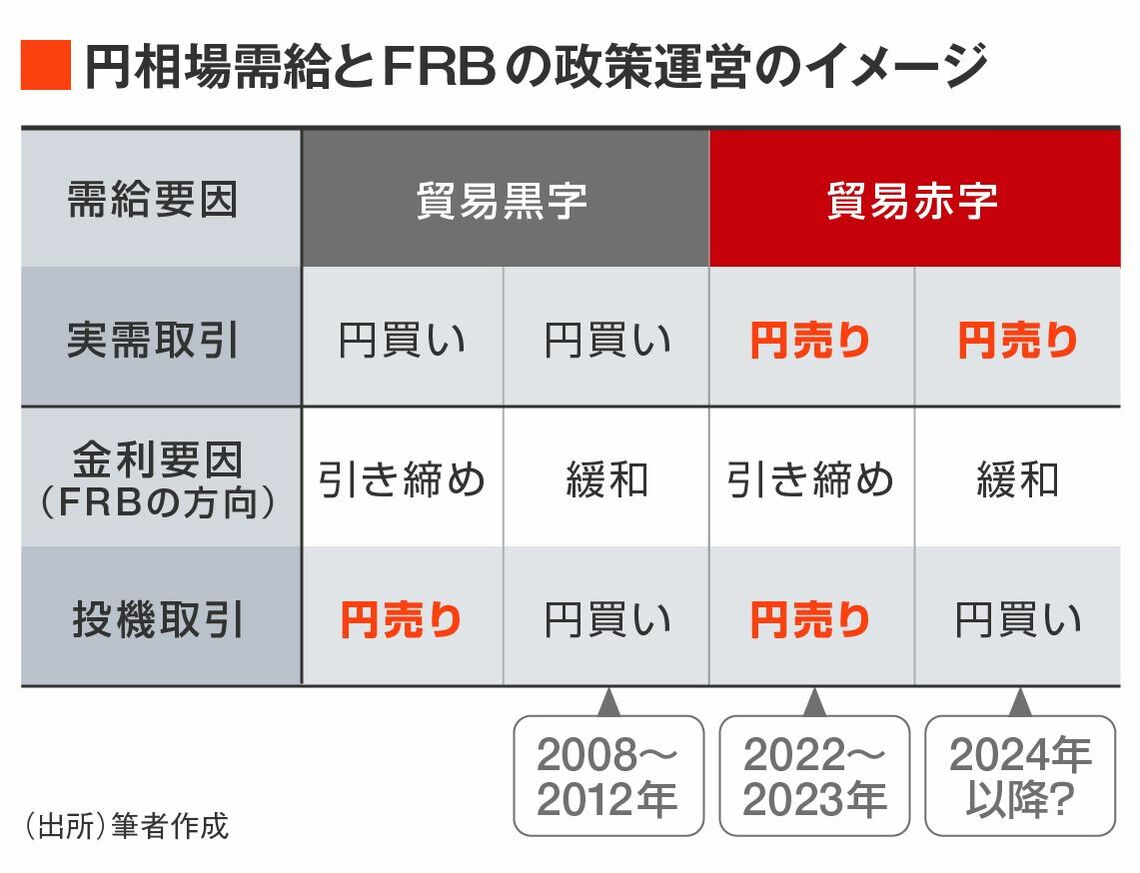

FRBの政策運営の影響は当然大きなものだが、そのうえで貿易収支の符号に象徴される需給構造の議論も同じくらい考慮されるべきである。そのラフなイメージを示すと図のようになる。2024年見通しを作るうえでの大まかな前提として役立つだろう。

2022~2023年は歴史的な貿易赤字を記録しつつ、日米金利差も著しく拡大するという需給・金利(≒投機)の二正面から円安圧力が強まる局面だった。

2024年はその片翼である金利(≒投機)が円高圧力に反転するものの、実需についてはどこまで戻ってくるのか予想が難しい。筆者の試算するキャッシュフロー(CF)ベース経常収支は一応の黒字に戻る可能性があるものの、貿易収支が黒字を復元する可能性は低い。

CFベース経常収支に関しては、2023年の本コラムへの寄稿『経常黒字でも円安が続くのは「実は赤字」だから~キャッシュフロー経常収支で円の実需を考える~』で詳しく議論しているのでご参照いただきたい。

方向として円高は進んでも、水準として「それは円高と呼べるのか」という疑問が残る年になる。おそらく2024年を通じて、「円高は進んだけれども日本は安い」という議論が繰り返し重ねられると予想する。

現時点の筆者のメインシナリオは、年央以降のFRB利下げとこれに伴う米金利低下やドル安の結果、円高が進むというオーソドックスなものにしている。このパス自体に影響を及ぼす事案があるとすれば、やはりアメリカ大統領選挙だろう。

仮にトランプ候補が無事に出馬を果たし、再選に至った場合、採用される経済政策は対外的には保護主義路線、対内的には拡張財政路線がほぼ既定路線と思われる。前者は対米資本流入を促すだろうし、後者は需給ギャップのタイト化を促す。

一言で言えば、インフレ誘発的な政策運営であり、「米金利低下に応じたドル売り」というコンセンサスが根底から揺らぐことになる。

「トランプ大統領でインフレ誘発」はあるか?

こうした動きを円高パスが覆される材料として最も懸念しているが、現時点ではトランプ氏が立候補資格をそもそも有するのかという点から疑義が生じており、こうした議論はリスクシナリオの範疇を出ることができない。

歴史的にも大統領選挙日を境としてドル相場の潮目が変わることは少なくないため、「結局、2024年も円安の年だった」となるかどうかは大統領選挙の結果に依存する部分も相当にある。大統領選挙とドル/円相場の関係性は照会の多い論点でもあるため、別途、機会を設けて議論したいと思う。

リスクシナリオはさておき、現時点で筆者が強調したい点は、暦年で打ち出される大きなヘッドライン(円安派・円高派)の二項対立に捉われず、円相場が歴史的な過渡期に差し掛かっている可能性を念頭に置き、「長い目で見れば円高は押し目」という視座を持つという基本的姿勢である。