株式投資の世界では、日本の株式よりも、世界・アメリカの株式に投資するという人が増えています。しかし、JPモルガン・アセット・マネジメントでファンドマネージャーを務めた中山大輔氏は、むしろ今こそ「日本株式」に投資すべきといいます。どういうことか。中山氏の著書『日本株で30年 好成績を上げたファンドマネージャーが明かす逆転の思考法』(PHP研究所)から一部抜粋して解説します。

「失われた30年」の「不況感」はなぜ?

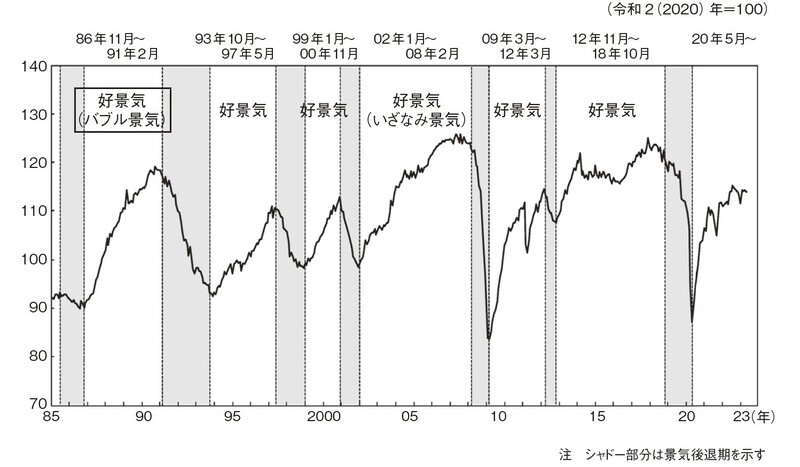

日本の株価の「中長期サイクル」を見てみましょう。今、世界のお金の流れが日本に向かい始めていることがわかります。

高度成長期からバブル期にかけては、世界のマネーが日本に向かっていました。日本経済がピークを記録したのは、内閣府の景気基準日付からすると1986年11月から1991年2月までの「バブル景気」でしょう。

株価も、1989年12月、「日経平均株価」で3万8,915円という過去最高値を更新しました。日本国内には多数の外資系金融機関が設立され、東京市場は、ニューヨーク、ロンドンと並ぶ「世界三大金融市場」などといわれる時代が、確かにありました。

GDPは米国に次ぐ世界第2位にまで成長し、山手線の内側の地価だけで米国全土を買うことができる、などといわれた時期です。

その後、バブル経済の崩壊とともに株価は長期で低迷することとなり、日本経済は停滞を余儀なくされました。不動産価格も暴落し、金融不安が浮上。大手銀行や証券会社が次々と破綻して大小の金融機関の経営が行き詰まり、長期のデフレ経済になりました。

実は、その後も幾度となく景気の山(好景気)はありましたが、バブル期ほどの好況感を味わえた時は、恐らくないと思います。

もっといえば、バブル以降、日本の景気が谷(不景気)から山(好景気)に至るまでの過程は、5回ありました。以下の通りです([図表1]参照)。

・1993年10月~1997年5月

・1999年1月~2000年11月

・2002年1月~2008年2月

・2009年3月~2012年3月

・2012年11月~2018年10月

しかし、この間も日本国内の物価水準はデフレ気味に推移し、高度経済成長期やバブル経済期ほどには、会社員の収入も伸びませんでした。

確かに、景気循環の上では景気拡張局面とされていたものの、いずれの局面も、それほど好況感を実感することなく、今に至っているというのが、正直な印象だと思います。

一方、中国をはじめとする新興国経済の成長に期待が集まり、先進国ではインターネット社会の到来とともに、米国経済が力強い成長路線を辿るようになりました。

こうなると、かつて日本にどんどん流れ込んでいたお金が、海外に流出します。日本企業も、経済のグローバル化や円高の影響で、日本国内でのモノづくりをしなくなり、生産拠点をどんどん海外に移転させました。日本から海外に資金が流出しただけでなく、雇用する力も海外に奪われていったのです。

日本株の「上昇」はこれから本格化する

でも、その流れがようやく終わろうとしています。もっというと、これからの日本は、さらに投資環境が良くなっていくと思われます。

今までは、企業が得た利益の多くが内部留保に回されていたため、人や設備に対する投資が十分に行われず、かといって株主に対する還元も行われないため、企業の競争力と効率性は低下しました。

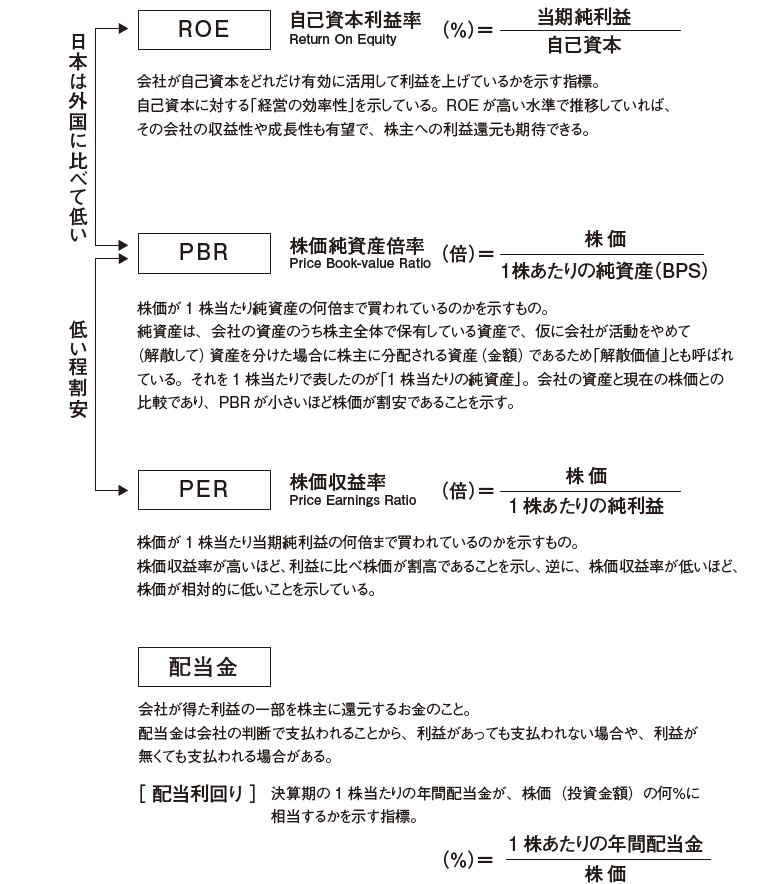

当然ながら「ROE」(自己資本利益率)も高くならないので、日本企業に投資しようという機運も高まりませんでした。

「ROE」は「Return On Equity」の略で、「自己資本利益率」といわれるように、企業が株主などから出資してもらった自己資本に対して、どのくらい高い収益を上げているのかをはかる数値です。

よく「日本企業は内部留保を貯め過ぎている」と批判されますが、まさにその通りで、過去に稼いだお金を投資に回さず、万が一の時のために会社内部に貯め込んでいると、株主資本がどんどん分厚くなる半面、収益を上げるための投資をしないことから収益力が低下するため、「ROE」は低下してしまいます。

また、「PBR」は「Price Book-value Ratio」の略で、株価を「1株あたり純資産」(BPS)で割って求められる数値です。

純資産とは、前述した自己資本も含め、その企業が持っている、自由に使えるお金すべてを包括した勘定科目のことで、会社を解散させた時、株主に対して配当される財産と言っても良いでしょう。

「PBR」は、この、純資産を発行済株式数で割って求められる「BPS」と「株価」を比較して算出されます。「PBR」が1倍未満の企業は、株価が会社の解散価値よりも低くしか評価されていないことになります。

日本の株式市場で、「PBR」(株価純資産倍率)1倍割れの企業が非常に多かったのは、企業価値、株主価値を上げようという努力が圧倒的に足りなかったことの帰結といえるでしょう。

多くの日本企業はこれまで、「ROE」と「PBR」が諸外国に比べて低い点が指摘され続けてきました。それだけ株式市場における企業価値の評価が低いままに、放置され続けてきたのです。

でも、それがいよいよ大きく変わってきました。

企業はガバナンスを一層重視し、配当をはじめとする株主還元を積極的に行い、資本政策を見直すことによって「ROE」が向上してきています。結果、日本の企業価値が徐々に向上し始めていて、それが累積的に積み上がるようになってきました。

また、東京証券取引所が、「PBR」が1倍を割り込んでいる上場企業に対して、その要因を分析させるのと同時に、改善するための具体策を開示するように求めたことも、株価上昇につながる可能性を高めています。

とにかく、これまでの日本企業は、「PBR」の算出の基礎となる「BPS」(1株あたり純資産)の増え方が鈍く安定性にも課題があったので、大きく増える欧米企業に投資資金が回ってしまい、日本企業はなかなか投資対象とされませんでした。

この「BPS」の増え方が今後、欧米水準に接近するようになれば、いよいよ本格的に日本株投資が見直されるようになります。

中山 大輔

元JPモルガン・アセット・マネジメント ファンドマネジャー