2024年の首都圏中古マンション価格は「23年と同じように上昇する」という強気な意見が業界関係者には多いように感じます。一方、必ずしも楽観的ではいられないと考える業界関係者も少なくありません。今年の動向について筆者なりに考えてみました。

金融政策見直しの影響は限定的か

悲観論を唱える人の多くの意見は、仮に日銀が金融政策を見直してマイナス金利を解除すれば、住宅ローンの変動金利が上昇に転じ、中古マンションも需要が減退するのではないかというものです。春季労使交渉の結果次第では4月にマイナス金利解除があり得るという見方もありますが、ではどの程度までの金利上昇なのかということが問題になります。

理論的にみれば、景気に影響を与えない名目金利である「中立金利」の水準まで政策金利を上昇させるという考え方があると思います。経済の実力を反映する実質利子率の「自然利子率」をマイナス0.5%、インフレ率を2%とみれば、合計して中立金利は1.5%となります。しかし、現在の政策金利であるマイナス0.1%を仮に1.5%まで一気に上げてしまえば経済への負の影響が大きすぎると思われます。住宅市場だけでみても政策金利とおおむね連動する変動金利で住宅ローンを借りている人が多いなか、急激な金利上昇は過大な影響が懸念されます。こうしたことから政策金利を上昇させるとしても当面は0〜0.5%程度ではないかという意見が多いようです。とすると、金利上昇の影響は今年においては限定的ではないかと筆者は考えています。

都心部と外周区の地域格差に注意

中古マンション市場を楽観視しない業界関係者の中には、地域格差が出ていることに注目する声もあります。価格上昇の勢いが全く衰えない地域がある一方で、そうでない地域が現れつつあることに懸念を抱いているのです。

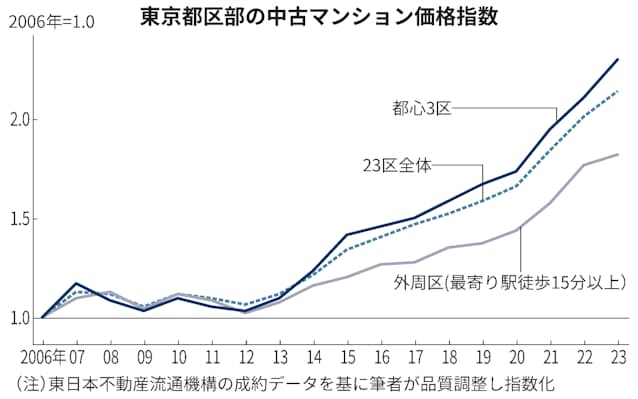

次のグラフは東京23区全体、都心3区(千代田区、港区、中央区)、外周区(大田区、世田谷区、杉並区、練馬区、板橋区、北区、足立区、葛飾区、江戸川区)の3つのエリアにおける価格指数の推移を表したものです。ただし外周区だけは最寄り駅から徒歩15分以上に存する物件の成約事例から作成した指数となっています。

ここで注目したいのは3点です。まず、都心3区と外周区では2013年以降、その格差が拡大していることです。共働き世帯の比率の上昇により利便性が重視される傾向が強まったことが一つの要因ではないかと筆者は考えています。

2つ目は23区全体と都心3区の推移に大きな違いが見られないことです。23区全体の推移は、いわば平均値のようなものです。平均値は全体のばらつきが小さい場合には有効な指標となります。ですから、06年から12年の期間において平均値を見る分には意味があります。しかし、ばらつきが大きくなると、二極化しているといった物事の本質を見失わせる可能性があるのです。

最後に、外周区の価格上昇の勢いが23年に大きく減退したことです。23区全体では価格上昇トレンドはさほど変わっていないのに、外周区ではそのトレンドが大きく変化しています。こうしたエリアの購入者層の収入などの購買力に対して、中古マンション価格が上限に近付いてきたことがその理由だと考えられます。

人気エリアは上昇、そうでないエリアは横ばい

こうしたことから考えると、世界経済に影響を及ぼし日本の金融機関や企業の賃金も大きな打撃を受ける事態(例えば、欧米の商業不動産融資が焦げ付き、世界の金融機関に影響を及ぼすなど)が発生しない限りは、都心3区や人気エリアの中古マンション価格は今年も堅調に価格水準を上げていくと思われます。

一方、外周区で最寄り駅から遠い立地のマンションは、緩やかな上昇か、あるいは横ばいとなる可能性が高いと筆者は考えています。大幅な金利上昇はないと思いますが、外周区の中古マンションを購入する人には少なからず影響を及ぼすと考えられます。外周区の価格の傾向は23区中心部とは明確に違ってくると考えてもよいでしょう。今年は、23区全体で市場を見るよりも、エリア別にみていくことが大事になると思います。

田中歩(たなか・あゆみ)